|

HOME>LE NAZIONI E LA GUERRA>La finanza statale

•La finanza statale

Testo di Matteo Bellotto.

Pubblicato il

11/07/2010

Capitolo IV, riveduto e corretto della Tesi di Laurea in Economia e

Commercio – ambito Scienza delle Finanze dal titolo “Federalismo

fiscale ed evoluzione dei rapporti finanziari tra i vari livelli di

governo negli Stati Uniti d’America”.

Una volta entrata in vigore la

Costituzione, tutti gli stati si trovarono finanziariamente a fare i

conti con l’impossibilità di imporre dazi sulle importazioni, misura

fiscale che era stata adottata con successo in precedenza. Si

trovarono anche impossibilitati ad emettere quei titoli di credito

che erano stati così largamente usati durante la guerra e nel

periodo confederale48. A parte

il sollievo ai bilanci di alcuni stati che rappresentò il

consolidamento del debito pubblico, i governi statali dovettero

cercare forme di finanziamento alternative e nuove. La principale

soluzione fu quella di adottare la tassa sulla proprietà, che

comportava però per l’amministrazione finanziaria un grosso

dispendio di energie sia per l’individuazione del potenziale

contribuente sia per la determinazione della base imponibile.

Infatti i valori della proprietà cambiavano non solo tra stato e

stato ma anche tra contee diverse (nel caso in questione la

proprietà colpita riguardava beni immobili e mobili, compresi gli

schiavi)49. Altri mezzi per

integrare le entrate erano rappresentati dalla tassazione indiretta

e dalle licenze. Le principali accise colpivano il caffé, il te, lo

zucchero. Le licenze erano rilasciate per le più svariate attività.

Da ultimo alcuni stati ricorsero all’uso di lotterie, perlopiù

finalizzate alla realizzazione di ben determinati interventi

pubblici, come la costruzione di scuole.50

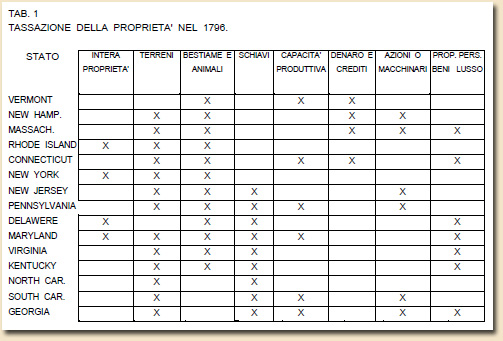

La tassazione sulla proprietà colpiva varie categorie di beni, ma in

una nazione prevalentemente agricola l’attenzione si focalizzava su

beni immobili quali la terra e beni mobili come il bestiame. La

tabella 1 51, qui riprodotta

mostra gli imponibili nei vari stati sul finire del 1700.

FONTE : tratto da G.W.Fisher "The

property tax system" 1975.

Durante tutto il XIX secolo, l’imposta

sulla proprietà fu oggetto di svariate modifiche tendenti a rendere

il tributo equo, universale ed uniforme. La prima questione

coinvolgeva la legittimità della stessa. Numerosi stati inserirono

nelle loro costituzioni la formula della “ability to pay” misurata

sul reale valore della proprietà mobile ed immobile, tangibile o

intangibile, reale o personale. L’universalità riguardava il fatto

che tutte le proprietà dovessero rappresentare l’imponibile

escludendo le esenzioni che potessero interessare società e banche,

e l’uniformità riguardava il livello di imposizione, che secondo la

società dell’epoca doveva essere uguale per tutti i tipi di beni.

Cito in proposito due disposizioni52 : lo Stato della Virginia stabiliva nel 1850 che “la tassazione sarà

eguale ed uniforme in tutto il commonwealth e tutte le proprietà

eccetto gli schiavi, saranno tassate in proporzione al loro valore”;

l’Oregon all’altro capo della nazione stabiliva nel “57 che

“l’assemblea legislativa provvederà con legge affinchè vi sia una

uniforme ed eguale aliquota sulla proprietà immobiliare e

tassazione, e prescriverà tali regolazioni affinchè assicurino la

corretta valutazione per la tassazione di tutta la proprietà, sia

reale che personale”.

Tra il 1789 ed il 1800 le spese medie per abitante rappresentavano

una cifra oscillante tra i 40 ed i 65 centesimi di dollaro. Le

principali voci di spesa riguardavano il mantenimento degli organi

istituzionali e di una snella ma efficiente amministrazione; quelle

marginali afferivano alla giustizia, ordine pubblico e prigioni, il

mantenimento della milizia statale, le istituzioni caritative e

sanità, la pubblica istruzione. Nel 1799, ad esempio, il bilancio

dello Stato di New York53 era

il seguente:

- organi istituzionali 55.000 $

32,5 %

- amministrazione 29.000 $

17,2 %

- giustizia 9.500 $

5,6 %

- amm. Penitenziaria 17.000 $

10,0 %

- ist. caritative 17.000

$ 10,0 %

- sanità 12.000 $

7,1 %

- affari indiani 9.500 $

5,6 %

- ammodernamenti 7.000 $

4,1 %

- interessi 13.000 $

7,7 %

TOTALE 169.000 $

Proprio lo Stato di New York, fu il

primo a concedere trasferimenti ai governi locali, per il

finanziamento di scuole, nel 1795.54

A partire dal 1800, probabilmente alla fine dell’epoca federalista,

gli stati cominciarono la loro opera nel campo dell’economia,

dell’ammodernamento e del progresso sociale. Si amplia il raggio

d’azione, iniziando a prevedere responsabilità per lavori pubblici,

fondi a sostegno dell’istruzione (scuole, colleges, università

pubbliche e biblioteche) e in aiuto all’agricoltura (nel 1800 il 75%

della popolazione era direttamente impiegato nel settore). Cambiano

anche i mezzi per supportare lo sviluppo, assistendo ad una

progressiva sostituzione dell’imposte sulla proprietà che sarà

destinata quasi a scomparire negli anni 1830-40 (per poi ricomparire

dopo la crisi del 1840) con dividendi di società ed in particolare

banche; vendita di terreni demaniali; tariffe di pedaggi su strade e

canali; tasse sugli affari; tasse sui dividendi; tasse sul possesso

di azioni bancarie (queste, imposte per la prima volta nel 1812,

divennero stabili nel 1840); diritti e licenze.55 Naturalmente bisogna tener in debito conto le differenze tra gli

stati, per cui se Virginia, Maryland, Pennsylvania, New York,

Delaware e Massachusetts erano particolarmente attivi nel mercato

creditizio (con il Massachusetts che ricavava la metà delle proprie

entrate dall’attività bancaria nel 1830), gli stati dell’ovest, come

Indiana, Illinois, Kentuky, Missouri ed Arkansas, che mancavano di

queste attività produttive continuavano a fare maggior affidamento

sulle imposte sulla proprietà e su accise. Gli stati del Sud, si

divisero tra i due schieramenti; stati come le Caroline e la

Georgia, che affacciate sull’Atlantico, intrattenendo floridi scambi

commerciali seguirono nell’imposizione il modello “asset income”

(entrata sulle attività finanziarie), mentre altri come il

Mississippi ed il Tennessee quello “property income”. Oltre alla

leva fiscale, per la vasta campagna di lavori pubblici, molti stati

fecero ricorso all’indebitamento, ed in particolare al credito delle

banche cui loro stessi avevano concesso la chart fondativa e di cui

erano soci.

A titolo esemplificativo è interessante vedere la differenza tra la

composizione delle entrate dello Stato di New York nel 1820 e nel

1860 56. Nel 1820 il 25% del

totale derivava dalla tassa sulla proprietà, il 12% dalla vendita di

terra pubblica, lotteria e accise, il 14% dalle tasse sugli affari e

ben il 48% da proventi derivanti da operazioni di investimento. Nel

1860, dopo il crak del “40, l’80% delle entrate deriverà dalla tassa

sulla proprietà, il 7% dalle tasse sugli affari ed il 13% dalla

vendita di terre ed investimenti.

Le spese dei governi statali, pur risentendo delle varie recessioni

e depressioni continuarono ad aumentare nel tempo, anche dopo che

nel 1840 terminò il boom. A questo proposito si vedano i dati dello

Stato del Massachusetts, il cui bilancio passa da 199.000 $ del 1825

ai 510.000 $ del 1837 e dopo la flessione del 1843, tocca nel 1857

1.360.000 $. Lo Stato di New York tra il 1817 ed il 1825 intraprese

l’opera del Canale Erie (che congiungeva i Grandi Laghi con

l’Atlantico) finanziandola con 3 milioni di dollari provenienti dai

diritti statali sulle vendite all’asta e con 8 milioni di prestiti a

lungo termine. A questi grandiosi progetti ne seguirono altri che

portarono alla canalizzazione tra New England e medio-ovest come

l’Ohio Canal (1825-33) ed il Cheasapeake and Ohio Canal . Di pari

passo con la canalizzazione si sviluppò la rete ferroviaria, in cui

si mise in luce lo Stato del Maryland nel decennio 1826-36 con le

linee Baltimore & Ohio Railroad; Baltimore & Susqueanna Railroad e

la Erie Railroad. Anche nel caso degli “internal improvements” si

devono notare le differenze sezionali: le grandi reti stradali e

ferroviarie che nel Nord si edificarono negli anni venti e trenta,

nel meridione si ebbero solo a partire da un decennio più tardi con

il culmine negli anni cinquanta, quindi già dopo la crisi.57

Il largo ricorso al debito e la commistione tra gli affari pubblici,

grandi lavori e speculatori privati provocò un grave danno nel

periodo di recessione tra il 1837-40. Le banche si erano

sovraesposte ed alcuni progetti nel periodo fallirono miseramente. A

ciò si aggiunga che numerosi istituti, non più in grado di garantire

le proprie emissioni, nel periodo di crisi, fallirono.

La crisi segnò la fine del periodo d’oro degli stati ed il ritorno a

un sistema impositivo che non potendo più contare su entrate

extratributarie, si affidò nuovamente alla tassazione sulla

proprietà ed alla tassazione indiretta basata sulle accise e

licenze. In realtà non si può parlare della fine del ruolo delle

amministrazioni statali ma solo dell’inizio di un declino che si

svolgerà su varie tappe, la prima rappresentata dalla guerra civile

che “ridisegnò i confini” tra Federazione e stati, sul piano

politico.

Per quanto riguarda le relazioni finanziarie tra il Governo Federale

ed i governi statali, oltre alle misure contingenti e sporadiche di

cui si è detto nel paragrafo 2, vanno qui considerate due forme

particolari di trasferimento: il “land grant” ed i trasferimenti per

la Milizia Statale.

Il primo caso di land grant federale, vale a dire un trasferimento

monetario finanziato dalla vendita di demanio, si ebbe nel 1802-3,

quando lo Stato dell’Ohio fu ammesso nell’Unione. Il Congresso

stabilì che spettasse al governo dell’Ohio il 5% del ricavato dalla

vendita di demanio federale presente nella giurisdizione del nuovo

Stato. Si trattava di terreni incolti e non colonizzati da

statunitensi. Occorre specificare che quando le “Tredici Colonie”

divennero realmente indipendenti (1783), vennero assegnati al

Governo Confederale anche territori che non erano sotto la

giurisdizione delle Colonie stesse. Lo stesso avvenne con l’Acquisto

della Louisiana del 1803, che comprendeva l’immenso bacino del fiume

Mississippi.

Il Congresso stabilì anche che 3/5 del denaro così incamerato,

venisse impiegato per la costruzione di strade di interesse statale,

mentre i rimanenti 2/5 per l’edificazione di vie di collegamento con

gli stati confinanti.58

Tale forma di trasferimento, venne usata dal Governo Federale per

ogni nuovo stato ammesso nell’Unione fino al 1820, e nel caso dell’Iowa

nel 1841.

Oltre a queste misure, Washington concedeva discrezionalmente land

grants per costruire infrastrutture, non solo agli Stati, ma anche

ai privati (come nel caso delle ferrovie). Con il tempo tali

erogazioni vennero usate con sempre maggiore autonomia dai

beneficiari, ed il ricavato della vendita della terra, venne usato

anche nel campo della pubblica istruzione. Questa tendenza venne

consolidata nel 1841, con la promulgazione di una legge federale che

stabilì che un ammontare di terreni demaniali, pari a 500.000 acri

(circa 2000 Kmq) fosse assegnato ad ogni nuovo stato ammesso nella

Federazione.59

Il secondo tipo di trasferimento, è una erogazione federale “in

natura”. Nel 1808, il Congresso varò una legge che contemplava la

spesa annuale di 200.000 $ per l’equipaggiamento delle Milizie

Statali. L’armamento (principalmente fucili) era suddiviso tra gli

stati, in base al numero degli effettivi in forza ad ogni Milizia.60

_____________________________________

48 Vedi la Costituzione degli

Stati Uniti Art. I Sez. 9 e 10 . oltre a Studenski e Krooss .

49 Vedi J.J.Wallis opere citate ; Studenski e Krooss ; G.W. Fisher

“The property tax system” 1975 .

50 Vedi Studenski e Krooss.

51 La tabella è tratta da Fisher op.cit.

52 Il testo è tratto da Fisher, la traduzione dall’inglese è mia.

53 Dati tratti da Studenski e Krooss, op.cit. pag. 58.

54 Vedi L.D. White “Introduzione allo studio della Pubblica

Amministrazione”, 1959, pag. 175.

55 Vedi Studenski e Krooss, op.cit. Pag. 128, e soprattutto J.J.

Wallis op.cit.

56 Dati tratti da Studenski e Krooss, op.cit. pag. 130

57 Vedi J.J.Wallis e Studenski e Krooss, op.cit.

58 Vedi D.R.Dewey, op.cit. pag. 212-13. Vedi anche C. Goodrich,

op.cit. pag. 170.

59 Vedi C. Goodrich, op.cit. pag. 170.

60 Vedi di W.H. Riker “The development of American Federalism”,

1987, pag. 161 e ss.

|

|